焦点分析|烫手的海底捞:给商场出难题,给自己找新路

文丨杨亚飞

编辑丨乔芊

餐饮人过去一段时间之难,在近日的财报季得到集中体现,“中餐一哥”是其中焦点。

根据海底捞昨晚披露的财报显示,今年上半年海底捞实现收入167.6亿元,同比下滑16.5%,并由盈转亏,上半年净亏损约2.67亿元,同比大幅下滑381.7%。

这是在过去的3-5月份,海底捞平均约每7家有1家门店处于暂停堂食状态情况下实现,也是上半年国内餐饮上市公司生存现状的真实写照。

“火锅二哥”呷哺呷哺的情况相仿,上半年集团营收、利润分别下滑29.2%、459%,肯德基、太兴、百福控股、九毛九等中餐领头羊们未有幸免,同期出现不同程度下滑。

但海底捞的亏损,一部分是去年11月启动的名为“啄木鸟”关店计划的延续。为断臂求生,仅在去年11月、12月期间,便有260家海底捞餐厅宣告永久关闭、32家餐厅停业。今年上半年,啄木鸟计划仍在继续,只是幅度显著减小至期内仅关闭26家餐厅。

但啄木鸟计划叠加疫情影响, 仍对上半年利润起到决定性作用。根据财报,今年上半年,海底捞所产生的前述相关损失合计约3.08亿元,超过了上半年整体净亏损。

市场的反应已经充分体现在股价上。截至上个交易日,海底捞市值过去一年已经缩水了四成。

但这件事可能会在接下来迎来转机。并非财报里所说的6月份以来门店经营环比出现好转,而是继批量关店的啄木鸟计划之后,海底捞新宣布了一项名为“硬骨头”的门店重启计划,用官方的说法是,内部正考虑择机重新启动开业原本啄木鸟计划里关停的部分门店。

海底捞历年门店变化情况,36Kr绘制

换言之,在去年11月份自断臂膀之后,半年多之后海底捞准备重新把它接回来。从啄木鸟到硬骨头,一年之间,海底捞的心态跟随门店规模发生了过山车般变化。

说关就关,说开就能开吗?

去年底啄木鸟计划的一个诞生背景是,海底捞翻台率已经从2019年的4.8次/天,降低至2021年的3次/天,客单价也从2020年的110.1元高点,跌至2021年上半年的104.6元。

彼时海底捞对于这一批量闭店决策给出解释是,商圈未达成熟期、新店经营不理想以及过高密度。这一切,始于海底捞2020年H2-2021年H1的激进开店,由于对疫情形势的乐观判断,期间一年里总共新增了662家门店。

从过去一年的业绩表现来看,啄木鸟计划成效显著,客单价、翻台率基本止住跌势,甚至在今年上半年,客单价同比有所回升。

海底捞门店客单价及翻台率表现,36Kr绘制

但海底捞为此付出的代价也不小,颇被诟病的是“一刀切”的做法。此前36氪从商场方面了解到,啄木鸟计划实际执行过程中,存在按照盈亏平衡标准,对水平线以下门店直接“粗暴”做关闭处理的做法。这显然会“误伤”一些因疫情回本周期拉长、但仍处于正常爬坡期的门店。

之所以能“任性”快速扩张,跟海底捞行业头部地位的特殊性有关。据36氪了解,为了吸引客流,商场会通过类似租金减免、长租约以及装修补贴的优惠政策方式,吸引海底捞进入,这让因密度开店所需的短期资金压力大幅缩小。

关店风波产生的影响是多方面的。不只是宣告了扩张的终止,也让海底捞失去了一部分商场方的信任。但时间过去半年多,“硬骨头”门店重启计划的出现,一切似乎出现了缓和余地。

从实际操作角度来说,门店重启并非不无可能。36氪从知情人士方面了解到,主要有三个方面原因支撑着海底捞的门店重启:

其一,闭店时海底捞的门店设备封存做的比较好,在原有门店基础上,做杀虫清洁即可复用;其二,海底捞属于连锁化扩张,过去一些商场是批量入驻,且此前门店商场做了比较多的改造,为这些门店寻找替代的品牌比较困难;其三,疫情之下,商场方和其他商户需要海底捞继续引流。

伴随商业地产由增量转存量运营,叠加疫情的冲击,连锁品牌与商场方已经不单纯是甲乙方的关系,而是愈发捆绑成为一个利益共同体。

值得一提的是,为了避免打脸,此前海底捞确实曾在啄木鸟计划披露时,给自己留了一手后路,包括提到部分门店会“择机重开”,休整周期不超过两年。

实际的门店重启,可能不会进展太快,相比于一年前,海底捞和商场方都会更加小心。

一方面,海底捞目前翻台率未见明显反弹,新的规模化扩张可能仍将放缓。按照此前海底捞新任CEO杨利娟接受媒体采访时所说,“在平均翻台率达到或超过4次/天之前,海底捞原则上不会规模化开新店。”

海底捞翻台率表现,图据财报

海底捞内部对于关停门店的复开评估和筹备,也需要一段时间消化。另外,对于商场方来说,有了去年啄木鸟计划的教训,在物业条款上预计会更加谨慎,避免二次翻车的可能。

不过,商场方态度可能会缓和的真实原因是,这个火锅龙头的复苏已经在路上。

根据久谦数据中台的平台监测数据显示,海底捞店效在今年4月份跌到谷底后,此后5-7月逐月环比出现持续反弹。其中今年七月份的店效表现,已经接近恢复到去年的同期水平。

在缓解客流压力面前,其他问题都是小事。

堂食之外,多条腿走路

同样是餐饮头部,同样面对疫情影响,海底捞没有肯德基那么幸运。当就餐场景从餐厅搬回家庭,快餐的影响不比火锅那么明显。

从百胜中国披露的财报来看,在4、5月全国平均超过2500家门店处于暂时停业或只提供外卖和外带服务情况下,肯德基和必胜客在Q2靠外卖挽回了一部分损失的客流,前述外卖销售占门店比例从去年同期的30%提升至38%。以及根据百胜中国预估,年初既定的全年净增1000-1200家门店扩张计划保持不变。

当人们回到家后,依然会吃火锅,但当从围餐文化转成一人食后,对外卖的需求也发生明显变化。对于海底捞来说,尽管上半年外卖业务收入提升近4成,但由于整体对营收贡献仅为2.8%,实际的业绩帮扶效果捉襟见肘。

海底捞门店图,据东方IC

部分门店重启,只是海底捞业绩复苏的一个插曲,毕竟,不确定性因素仍存的当下,多宫格化的多元业务发展必要且迫切。

事实上,海底捞已经着手为自己寻找更多出路。此前7月,海底捞宣布已成立“社区运营事业部”,以打通外卖、社群、直播、线上商场等多个线上渠道。其中外卖方面,则整合了海底捞门店与外卖站的外卖业务,将运营权统一收编。

但不应对海底捞的零售化业务过于乐观,预制菜新老品牌在上半年已经打的不可开交,品牌竞争环境不比火锅门店更好。对于海底捞来说,线上未来很长一段时间仍是锦上添花,主战场仍然在门店。

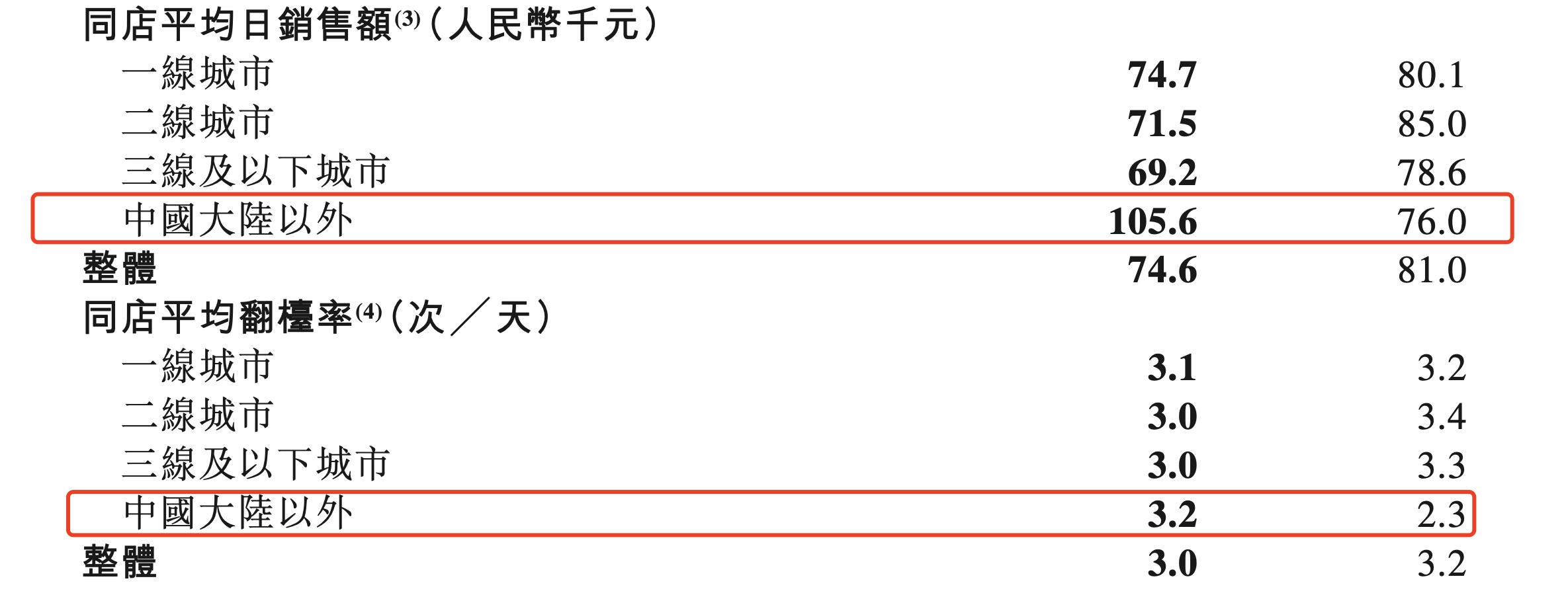

海外市场是上半年复苏的排头兵。无论是同店平均日销、还是同店翻台率的反弹,均明显优于国内市场水平。如果国内海底捞门店复苏可以期待,海外市场的表现可能是他们能拿出的最好实证。

海底捞同店日销及翻台表现,图据财报

海底捞的出海预计在接下来会进一步提速,包括日前已经披露,会将海外业务拆分并在联交所单独上市。此外,海外门店的食材本地化已经在进行当中,通过为海外业务的扩张筹措专项资金,能让他们在海外接下来有更快速的露出。

在资金缺口面前,放开加盟体系,是近期餐饮连锁品牌共同释放的新信号。海底捞在这方面预计接下来也有所松动。据36氪了解,下半年海底捞或将尝试放开部分自营子品牌的加盟业务,不过预计这将仅面向海底捞员工开放,以支持“二次创业”的形式进行探索。

中高端火锅市场在上半年展现了优秀的抗风险能力,与海底捞客单价类似甚至更高的凑凑,上半年同店销售额跌幅仅为呷哺呷哺主品牌的一半,且期间人均消费,从一线城市到三线城市及以下,整体呈现上升的趋势。

渠道和需求的碎片化是不可逆的,更清晰的用户画像和菜品体系,是海底捞以及餐饮品牌共同需要考虑的问题。