后摩尔时代,Chiplet会给半导体行业带来哪些机会与挑战?

近期,Chiplet可谓是一级、二级半导体圈最火热的名词,没有之一。

几乎在每一个行业群,“Chiplet是什么”、“Chiplet有什么作用”、“Chiplet真的能发展起来吗”、“Chiplet能用在车上吗”都是多次重复出现的问题。

Chiplet,本质上是一个设计理念,它将不同工艺、不同功能的模块化芯片,通过封装和互联等方式,像拼接乐高积木一样用封装技术整合在一起,形成一颗芯片。

随着数据量急剧增加,算力需求扩大。而硬件层面,采用先进工艺芯片的设计成本逐渐提高,每代制程节点升级所能带来的性能提高幅度和功耗降低幅度减小,摩尔定律发展放缓,单芯片面积和性能出现设计瓶颈。

与传统SoC方案相比,Chiplet可以将采用不同制程的芯粒汇集在一起,且由于芯粒可重复使用,设计灵活,能加快芯片设计公司的设计周期、降低设计成本,且大幅提高芯片性能。

Chiplet也被视为革新半导体产业生态的机会,被看作如同半导体产业从IDM走向设计-制造-封装产业变革一样重要的机遇。而对于受限于先进工艺高生产成本、设计难度、生产限制的企业而言,Chiplet也成为公司追求芯片更高性能的工具。

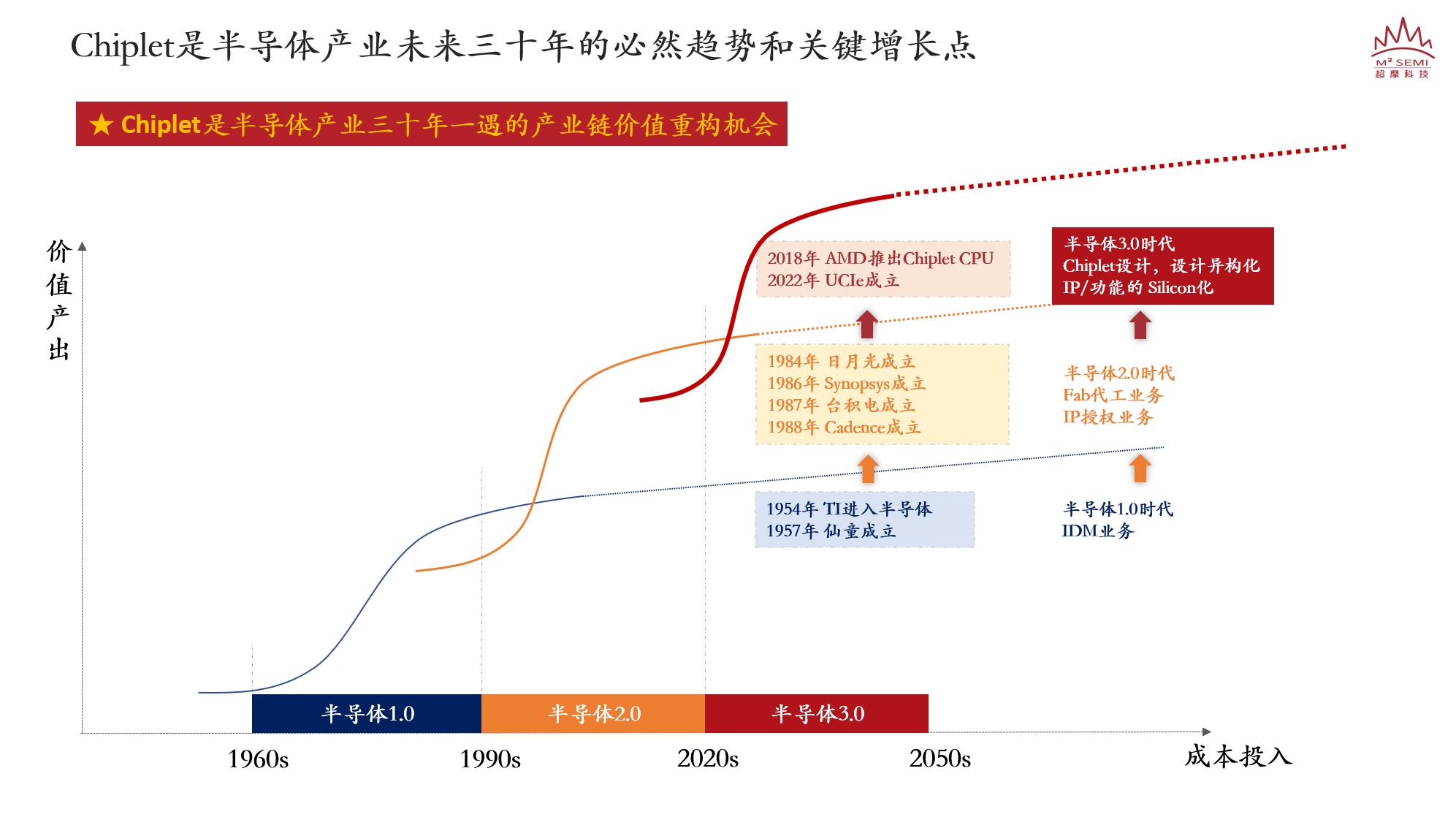

半导体产业链重构图

据Omdia报告,2024年 Chiplet的市场规模将达到58亿美元,2035年则会超过570亿美元,Chiplet的全球市场规模将迎来快速增长。

早在2015年,Marvell就推出了Mochi可重用的模块化设计;2018年,AMD在服务器CPU上率先使用了Chiplet设计;2021年,英特尔也宣布2022年要在下一代CPU上将采用Chiplet设计。目前,国内地平线、壁仞科技等大算力芯片公司或表达了对Chiplet的兴趣或推出了相关产品;芯原和芯动科技等IP供应商已推出实质的接口IP,对Chiplet的带来跃跃欲试。

Marvell的尝试,失败于没有统一的标准,难以推行。2022年3月,由英特、AMD、Arm等全球行业巨头组建了UCIe联盟,推动芯粒接口标准化,希望为Chiplet的发展,建立了统一的标准。

Chiplet发展涉及到整个半导体产业链,是一场生态变革,会影响到从 EDA厂商、晶圆制造和封装公司、芯粒IP供应商、Chiplet产品及系统设计公司到Fabless设计厂商的产业链各个环节的参与者。

本次,36氪邀请了超摩科技联合创始人、技术市场副总裁邹桐;奎芯科技市场及战略副总裁唐睿;奇异摩尔产品及解决方案副总裁祝俊东,分别从大算力芯片、接口芯片、Chiplet base die 等产品环节入手,共话Chiplet设计理念。

以下,为36氪“数字时氪”在8月24日“后摩尔时代,Chiplet是谁的机会”直播讨论的纪要:

36氪:我们3家公司都在从不同的角度切入Chiplet,可以分别说一说公司的主业与Chiplet是怎样结合的吗?

唐睿:奎芯科技是以高速互联IP市场切入的,我也做个不恰当比喻,我们做IP的,其实更像是给芯片设计公司一个菜谱,告诉他怎么做菜。Chiplet一个比较直接的方向,就是把我们所拥有的互联IP集成在一个IO Die里,之前AMD已经做出来成熟产品了。

我们的优势在于做IO的IP,或者说高速互联的IP,可以提供给芯片设计公司,帮助他加快产品迭代速度。

我们都知道先进工艺基本上已经到头了,摩尔定律已经放缓了,举一个例子,2013年我在苹果做A9芯片的时候,用的是三星14nm的工艺,两年前做AI芯片创业时,用的还是三星14nm工艺。究其原因,并不是因为三星14nm是最先进的,而是研发成本问题,创业公司要在研发成本和芯片性能上做一个平衡。一些公司受成本影响,并没有很好地享受到工艺演进的帮助。而Chiplet可以对采用先进工艺受限公司的产品性能做提升,我觉得这一块是有帮助的。

三是说,我们是做IO的,IO以模拟电路为主,我们只要满足Spec就好,不一定要追求最先进工艺,可以就停在14、12nm制程,也能满足最新协议的要求,作为IO公司,我们可以直接把IP做成Chiplet产品硬件化,提供给客户。

邹桐:超摩科技是一个 以Chiplet为主要架构的CPU设计公司,我们能看到的最直接的借鉴例子,就是AMD在过去大概三四年左右时间,把整个CPU产品线,从服务器端到桌面端全部、全面的Chiplet化了,带来直接的产品竞争力的提升。

这个竞争力表现为它整体的核数、线程数、片上缓存的提升,到它整个跑分数的提升,同时还获得了整个产品量产和开发成本大幅降低,对我们来说,这个模式客观讲是非常成熟,非常值得借鉴的。所以我们一上来首先采用了这样的一个架构去设计,就可以直接获得产品本身的良率、开发成本、集成度和整体性能的提升,这些好处都能吃得着。

与此同时,中国的CPU的市场还是一个群雄逐鹿的情况,除了AMD和英特,大家在一个群雄逐鹿的情况,有非常多的逆袭的市场现在还是空白,或者被一些欧美的SOC的公司占据。

我们也看到了这样一些包括16 核、32核级别的配置,在一些包括可能5g基站、FPGA方案里CPU的机会。这些机会,实际上用我们的chiplet架构,使用同样的一次的设计、流片,可以同时涵盖数据中心和边缘场景;整体来说,对于产品线技术研发的聚焦,研发和量产成本的大幅优化,整体更大规模产品市场的打开,都非常有利。

祝俊东:奇异摩尔是做芯粒和Base die的,chiplet有很多不同的模块,不同的模块代表不同的功能,最终会形成一个大的chiplet芯片。

从前的芯片,不管是采用2.5D还是3D封装技术,die都在同一个平面上。但从全球角度来说,芯片已开始全面转向3D化,也就是说芯片不再只局限于一个平面,而是在三维空间上实现更高的性能、更高的算力密度。目前英特尔走在全球最前列,率先实现了2.5D到3D的技术转变。

以造房子为例,原本的芯片就如同一个单独的房间,Chiplet首先在平面维度上,把一个房间变成两间、三间;接下来通过向上堆叠,让一间房子逐渐发展为一幢楼房。如果把3DIC设计比作一幢楼房,一层是以通用功能为主的基础设施。那么,奇异摩尔所做的,就是做这个核心的基础设施的die,我们把它叫做base die,也就是3DIC的第一层,其中包括一些基础的功能,以非核心运算单元为主。

在一颗大芯片里,除了如超摩所做的运算和CPU相关的芯片,还有很多非核心运算相关的模块,如模拟、通信,接口类,这类模块不需要采用最先进的制程,我们把它放在非先进制程的base die里,并把这些模块集合成一颗整个大的芯片。

我们的客户主要是做各种大芯片的公司,我们把他们的运算单元、AI定制单元放在Base die里,最后形成一颗可以适用于各个场景的芯片,同时我们也会做一些互联的接口,互联的IP以及互联的lO die;不过我们不会做运算芯粒,这不符合我们的定位。

36氪:能说一说您对Chiplet概念的理解吗,Chiplet设计理念有什么优势?

唐睿:从狭义上说,Chiplet是小芯片或者说芯粒在封装层面整合的解决方案。从整体上讲,Chiplet是一次产业的变革,对产业链上IP公司、先进封装公司、晶圆公司,都是一次革命性的变革。

邹桐:我觉得chiplet严格意义上讲,是一个基础方法论,是一种设计方法。大家利用先进封装、互联设计及chiplet芯粒,进行片间和片上互联优化集成,来为芯片设计提供价值。此外,现在大家讲到chiplet,一定会提到先进封装和互联,但这其实是里面两个非常重要的技术实现方式,chiplet的最终价值,是为真正的终端的产品提供更多的额外价值。有些类似于德州,玩家可以基于自己手上的底牌,与性能、成本、周期、供应、灵活性这5张台面上的明牌相结合,找到最有价值的商业或者产品来切入。

祝俊东:从本质上讲,Chiplet就是将各种各样的die拼接在一起。在现有的摩尔定律发展情况下,传统计算机体系架构已无法满足持续增进芯片性能的需求,急需新的架构支撑。新的架构将涉及软件和硬件的双重变革。而Chiplet设计在帮助芯片增长算力的同时,还能提高互联性能,让不同的die像一个整体那样工作。所以,怎样通过新的架构,更好的利用Chiplet的优势,并实现更高的性能,已成为chiplet的一大挑战。以拼乐高积木为例,想拼出一座房子,就需要提前规划房子的设计、结构、用什么样的模块才能实现这座房子的拼搭。

Chiplet主要解决的是算力持续提升带来的问题,适用于高性能计算领域,比如新一代数据中心,自动驾驶,甚至高性能的移动终端等对于算力需求越来越高的领域,而Chiplet能帮助这些领域解决算力持续提升带来的问题。

第一个阶段是解决持续提高同构计算的芯片算力,即针对传统的CPU、GPU、AI,如何在不大幅提升成本的情况下持续增加芯片算力?第二个阶段是异构计算,由于异构计算很难在传统的板级互联情况下实现,这就要求所有运算单元中有一个更高速的互联,让多个芯片作为一个整体来实现软硬件协同,即Chiplet。目前业界都在期待Chiplet给高性能计算市场带来更大的价值。

36氪:Chiplet在设计中会遇到什么挑战?

唐睿:Chiplet的设计,主要会涉及架构上的变化,如果考虑到3D封装,就会有更多架构上的变化,如有同构芯片、异构芯片。

AI和CPU是比较好拆分的,因为它有很多计算单元是重复的。但是GPU怎么拆成Chiplet形态,就是一个很有挑战的问题,包括一些纯粹的ASIC,它可能有多通路,但是怎么在架构上来拆分好,又不额外增加太多Die面积。这些都是要在架构上额外去考虑和设计的。

不过这既是挑战也是机遇。也带来一些在架构上演进,以前你可能想不到的设计机会,比如因为架构比较单一,必须要用单Die CPU完成部分明明是ASIC可以完成的事情,但是异构多Die的话,完全可以把这些事情交由专用的加速器完成,就会提升一部分的效率。所以这块其实是一个非常大的课题。

对于我们IP公司来说,做Chiplet就是 IP的硬件化,IP硬件化从营收角度来说是大大增加了营收规模,但其实也增加了我们做产品的风险,以前我们只需要把IP卖出去,就挣到授权费了。但是如果我们做Chiplet die,就要去预测客户产品的销量,或者在不同客户之间找一个共有的需求。这对产品整体规划的挑战,包括以后对供应链把控的挑战,是会相对大一点。

当然,本质上营收空间是大大打开了。毕竟,以前我卖菜谱,你做一次菜,我收一次钱,现在你菜里有我的一份,我就可以一直收钱,只要你菜卖得好,我营收空间就大大增加了。

邹桐:我想从CPU的设计角度,或者说大芯片做chiplet要考虑的一些事情来说这件事。

第一个是说,chiplet怎么切?切的边界和规模要怎么设定,来和最终应用场景的有效性衔接。因为每切开一次,每一个互联都要稍微增加额外面积,额外功耗等,单一的增加影响不大,可是chiplet切的太小、太细,整个打系统集成起来,整体的一致性挑战会比较大。所以怎么定一个合适的规模和功能的边界,其实和应用场景的特殊需求,以及因chiplet设计所要投入的额外成本和价值增量之间的都有很大关系,这是芯片设计者要从终端应用场景和技术实现度综合要考虑的问题,这对每一个以Chiplet来做芯片设计实现的公司来说都是一个挑战。

第二,chiplet不能只停留在设计阶段,还要走到高效率量产阶段。未来量产时,每一个chiplet的失效,都有可能会导致整体芯片的失效和损失。所以在整体chiplet的设计里,怎么从设计验证到后面的测试等,将这些失效可能性尽可能在前置环节筛选出来,让整体的产品制造性的良率和成本得到一个最优解,且测试成本和测试效率还不能比现有方式增加太多,以免降低产能和抬高测试成本,这也是一个根据应用场景和产品特性要综合考虑的地方。

祝俊东:除了唐总说的架构层面的挑战,我认为还有很大的一个挑战是EDA。3D封装用的EDA和之前的是不太一样的。但目前,EDA工具还在逐渐成熟的过程中,需要更多的经验、测试、验证来弥补它。

第二,散热会是一个比较大的挑战,特别是在3D化之后。现在的两层3D结构散热并不是一个太大的问题,两层3D的散热跟一层差别并不是很大,现阶段可以通过架构设计、结构设计,包括一些被动散热来解决。

但在未来,当多层3D架构走向3层、4层、5层,不断向上叠的时候,将会带来更多的热的变化,会对整个结构、工艺,材料的设计带来新的挑战。当然,这个过程不会很快发生,但在未来5~10年,它一定会成为我们需要面临的重要问题。

36氪:Chiplet发展需要EDA支持,但目前产品有限,且涉及到不同公司不同产品兼容使用等问题。您认为EDA工具对Chiplet发展有哪些影响?

祝俊东:EDA为架构和设计服务。这两个层面,EDA都会带来一些新的挑战。

在现阶段,3D EDA属于一个大家正在发力的阶段,还没有完全成熟。早期我们会跟客户一起设计架构、调整架构。我们团队过去有很多大芯片的chiplet设计经验,现阶段,我们觉得这样是一个比较好的解决方法。

同时在EDA工具的整个串联上,随着3DIC的发展,我们也会与产业链深度合作。我们做的产品在目前的行业中比较少见,是真正的3DIC Chiplet。其中,我们的Base die里会包括很多不同的Function,并会辅以一些EDA工具,如自行研发的能支持3DIC模式的EDA工具,从而补充目前EDA里一些可能不是那么完善的部分,我们通过这种方式来解决这些行业痛点,帮助我们的客户更快更好地做出他们想要的芯片。

邹桐:我们当前还是在传统工具上做整体Chiplet的设计,我们所用的的Chiplet种类不多,现在遇到的一些3D仿真工具需求,都可以用现有工具解决,当然整体效率肯定不如端到端打通的全流程工具效率高。

EDA本质也是一个要求较高准确度的效率工具,所以未来chiplet领域的EDA的发展,还是要看当下chiplet设计里有哪些关键的环节、技术特征,或者工艺库参数,是当前传统工具里不能覆盖,或者说效率、准确度差得非常大的,在这个地方先发力,把欠缺的环节补上。

从这些关键点可能往两端去延展,把整个的一条链条串起来,但整个EDA的发展,包括工艺和设计,以及未来架构演进,息息相关,它不是光靠单一工具自己发展的事情,要顺着Chiplet整体生态发展,所以这件事情我的理解是,短期先解决要紧的和高价值的东西,长期大家跟着产品价值和产业趋势持续滚动不断迭代。

唐睿:以我对EDA的理解,其实EDA和底层的物理结构是非常相关的,你设计复杂到什么程度,要支持多少层,或者你做2.5d,需要怎么的支持工具,都要根据物理状况去做建模的,所以其实跟我们未来想达到3d封装的规模其实是密切相关的。在目前这个阶段,如果我们只是做几层,增加的主要难度还是在如下两点:

一块难度是在热力学这边,如果你要考虑各种package的影响,要有一些新的工具去把端对端来打通,这块目前的工具可能不是特别好。

那另一块,跨Die之间布线还是非常规则的,物理上需要建模,但东西没有那么复杂。我觉得总体上还是要根据封装技术和工艺的演进,随着整体IC的技术演进去催生EDA的进一步发展。

36氪:未来Chiplet对半导体生态带来什么影响?

邹桐:要看整个行业,它适应的趋势性的整体的一个变化,包括未来经济整体形势发展,因为它的需求目前还是在高性能计算。如果整个全球的经济能相对稳定,保持现在的增长,数据从低功耗的边缘端逐渐的云端,包括桌面级的生态去迁移,整个的高性能计算的趋势还是会持续的往前演进和迭代,包括人类信息化的程度越来越高,信息的处理传输、储存需求会越来越大,所以这个大趋势我相信应该还是比较稳定的。

可能它有点类似于30年前,包括封测、代工业务,这样一个半导体产业链拆分的变革时期。那在下一个30年,因为中国有巨大的消费级的终端的市场,可能很多中国的很多企业,也能不能抓住这样的一个转型的机会,利用这样一个转身机会去实现一定程度的弯道超车。

唐睿:Chiplet至少目前,主要用的领域还是数据中心芯片和车用芯片这种大芯片领域。虽说最近大家预测2023年全球半导体产业会有一个下滑,但下滑主要来自手机更新慢了,和消费类电子的下滑,但数据中心其实是没有下滑的,车用芯片的需求更是上升的。我觉得我们这些芯粒公司所处的赛道其实是没有受影响的,是一片蓝海,给我们提供了很大的发展空间。

Chiplet是一个跨时代技术,未来我们Chiplet赛道上可以创造出更多专业领域、专用的硬件化的解决方案,能更好为上层应用打造软件定义的硬件,其实是更适合以后互联网时代百花齐放这种异构集成的生态,我觉得未来对我们硬件公司、芯片公司来说,是一个美好的30年。

祝俊东:Chiplet行业发展分几个阶段,第一阶段是自身企业应用的闭环阶段,现在已经很成熟了;下一个阶段,会演变为半开放的生态,在这个生态下,除了架构设计模式变化以外,还会带来产业链的一些分工变化。Chiplet会把这些分工变得更细,大家可以根据自身专长的领域去做更擅长的部分。从这个角度上来说,Chiplet会加速细分领域的性能数据以及技术的发展。因为大家都可以有更多的专注资源去投入专注的东西,让这个产业可以更快的协同发展,国内会诞生一些更细分的做chiplet的相关企业。

最后,我认为,未来的细分领域的创新会越来越多,除了软件创新以外,软件定义硬件会变得越来越普及,在不同的细分赛道,会有越来越多的细分硬件的中小公司。Chiplet的出现降低了创新的成本,从而极大加速了这些创新的发展,未来我们可能有越来越多,非常有特色的更好的芯片,并能用在不同的应用里,我很期待这件事情的发生。

36氪:从产品端来思考,Chiplet的特点,会给产品应用带来一些什么改变?

唐睿:从产品应用角度来说,Chiplet提供了一些灵活性,你在未来可以更灵活的去定义一些硬件,因为你可以做异构集成甚至于异质集成,像是把碳化硅也集成在一起,这就打开了整体的应用空间,特别是在车载这块。

现在车载的应用非常变化多样,电动车带来一个巨大的变革,你现在开的车和5年前开的车完全可以说是两部车,比如智能座舱域,可能有一些游戏的功能,也可能提供氛围,这都增加了芯片的需求,特别是增加了不同类型的芯片需求,Chiplet能更好地支撑这种多变的应用需求。

邹桐:整个场景除了唐总刚才讲到的非常多的优势领域,实际上chiplet本身的特征,如果简单从应用角度去描述,你可以用非常快的节奏,可能远低于原来的整体的开发成本,得到一些可能更高性价比的应用机会。

原来的传统的设计方法,它的开发成本周期、产品的成熟度都非常长,成本非常高,所以大家去把它做产品化尝试的动力就很低。那未来基于chiplet的特点,能大幅降低开发成本,且增加产品可能性、灵活性,除了这些机会的之外,还有我们现在所看到的,我们还没有看到的,甚至我们现在只是存在于想象之中的、一些可能看起来天马行空的想法,也许都有实现的可能。